Pensión por parte del IMSS, permite escoger entre ambas leyes (Ley 73 y Ley 97) a estos trabajadores comúnmente se les conoce como “Trabajadores en transición”, la pensión de la Ley 73 es vitalicia y se calcula con el promedio de la base salarial de los últimos 5 años laborados y el número de semanas cotizadas reconocidas por el IMSS. Dependiendo a la edad en la que te pensiones te corresponderá un porcentaje de la pensión que te hubiese correspondido a los 65 años de edad.

✓ Tener mínimo 500 semanas cotizadas reconocidas por el IMSS.

✓ Encontrarse dentro del periodo de vigencia de derechos.

✓ Tener 60 años.

Pensión por parte de una aseguradora llamada renta vitalicia es una pensión de por vida que es contratada con una aseguradora de entre las designadas por el IMSS (XXI BANORTE, BBVA, PROFUTURO).

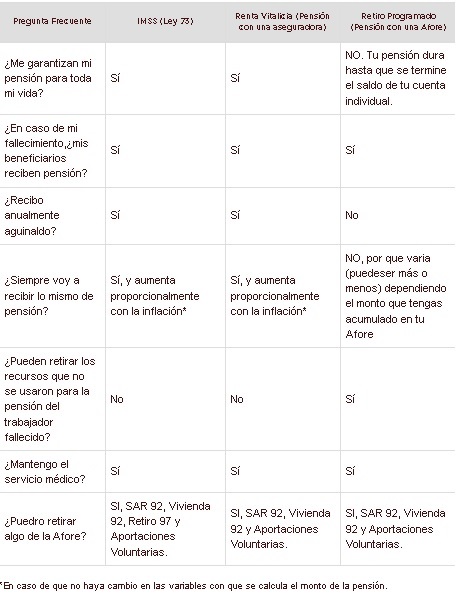

El monto de la pensión dependera del monto acumulado en la cuenta de AFORE, es actualizada con la inflación año con año lo cual garantiza mantener el valor adquisitivo de tu pensión con el paso del tiempo.

Para que tus beneficiarios reciban una pensión es necesario contratar un seguro de supervivencia con los recursos de tu cuenta individual.

Es una pensión que se contrata con la AFORE en la que estas registrado, depende del monto que se encuentre acumulado en tu cuenta individual, los rendimientos percibidos y la esperanza de vida que te hayan cálculado.

Esta pensión la prodrás recibir hasta que se agoten los recursos de tu cuenta. Para asegurar que tus beneficiarios reciban una pensión es necesario contratar un seguro de supervivencia con el monto de tu cuenta individual.

Cuando tienes derecho a una pensión pero los recursos acumulados en tu AFORE no son suficientes para contratar una Renta Vitalicia o la modalidad de Retiros Programados, el IMSS señala que tienes derecho a una Pensión Mínima Garantizada (PMG).

La Pensión Mínima Garantizada es aquella que el Estado asegura y de acuerdo a la Ley del Seguro Social corresponde a un salario mínimo vigente y se actualiza anualmente en el mes de Febrero conforme al Índice Nacional de Precios al Consumidor.

Los recursos acumulados en tu cuenta individual se utilizaran para pagar tu Pensión y cuando estos se terminen el IMSS te seguira pagando.

Esta pensión es contratada con una aseguradora que preste el servicio de pensionadora. El monto de tu pensión dependerá del saldo acumulado en tu cuenta de AFORE.

Adquirir una Renta Vitalicia asegura recibir una pensión de por vida. A la muerte del pensionado los beneficiarios registrados ante el instituto recibirán una pensión dado a la compra de un seguro de supervivencia.

✓ Estar registrado en una AFORE.

✓ Contar con un mínimo de 25 años cotizados al ISSSTE.

✓ Contar con expediente de identificación de cliente actualizado.

Si eres un trabajador ISSSTE y cotizas bajo el régimen de cuentas individuales y tienes dudas o existe alguna controversia con el cálculo de tu bono de pensión nosotros te apoyamos.

En esta modalidad de Renta Vitalicia puedes pensionarte sin haber cumplido la edad establecida solo si la pensión que se te calcule con el saldo que tengas acumulado en tu cuenta individual es superior en un 30% a la pensión mínima garantizada.

De existir un excedente de recursos en tu cuenta individual podrás retirarlos en una sola exhibición.

Es una pensión que se contrata con la AFORE en la que estas registrado, depende del monto que se encuentre acumulado en tu cuenta individual, los rendimientos percibidos y la esperanza de vida que te hayan cálculado.

Esta pensión la prodrás recibir hasta que se agoten los recursos de tu cuenta. Para asegurar que tus beneficiarios reciban una pensión es necesario contratar un seguro de supervivencia con el monto de tu cuenta individual.

Cuando tienes derecho a una pensión bajo los terminos del ISSSTE (cumplir con la edad y con 25 años de cotización) pero los recursos acumulados en tu AFORE no son suficientes para contratar una Renta Vitalicia o la modalidad de Retiros Programados, el ISSSTE señala que tienes derecho a una Pensión Garantizada (PG).

La Pensión Garantizada es aquella que el ISSSTE asegura y corresponde a un salario mínimo general multiplicado por 30 días, al 2022 la pensión garantizada equivale a $5,186.10 pesos. Una vez agotados los recursos de la cuenta el Gobierno Federal pagará la Pensión Mínima Garantizada.

En caso de fallecimiento se utilizaran los recursos de la cuenta individual para pagar el seguro de supervivencia y el Gobierno Federal complementará el Monto Constitutivo para su contratación.

En esta modalidad se toman en cuenta dos factores: Los años cotizados al ISSSTE y tu edad. El monto de la pensión será el 100% del sueldo básico del último año anterior a la fecha de tu baja.

✓ Tener expediente de identificación actualizado.

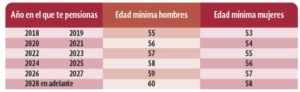

✓ Contar con un mínimo de 30 años cotizados (para hombres) y 28 años cotizados (para mujeres). La edad de jubilación mínima aumenta con cada año según la relación de la siguiente tabla.

Esta modalidad toma en cuenta la edad y los años de servicio del trabajador, para al cual la edad mínima es de 60 años.

Los años de servicio determinaran el porcentaje de la pensión la cual será equivalente al porcentaje del último sueldo básico del último año inmediato a la fecha de baja.

✓ Mínimo 15 años cotizados al ISSSTE.

✓ Tener expediente de identificación actualizado.

Esta modalidad toma como referencia la edad mínima de jubilación la cual a la fecha son 65 años.

El monto de la pensión será equivalente al porcentaje del promedio de tu sueldo básico del ultimo año inmediato anterior a la fecha de baja.

✓ Tener expediente de identificación actualizado.

✓ Tener al menos 10 años cotizados al ISSSTE.